关于米兰 /

起首:险联社

“前年,近十年最严全能险监管新规发布,轨则全能险计划的四大红线,本年4月30日为存量业务整改最终截止日。”

2026年4月30日,是《对于加强全能型东说念主身保障监管关联事项的见告》(金规〔2025〕14号,下称“14号文”)轨则的存量业务整改最终截止日。

自2025年4月25日这份被业内称为“近十年最严全能险监管新规”发布以来,全行业迎来了为期一年的深度诊疗期。

这场以防患利差损风险、推动保障转头保障本源为核心的整改,不仅重构了全能险居品的底层律例,更真切篡改了行业的欠债资本走势、计划逻辑与商场表情。

从整改详情的底层拘谨,到结算利率的捏续下行弧线,再到保障公司的分化式整鼎新程,一场关乎东说念主身险行业历久稳妥发展的深度变革已插足收官阶段。

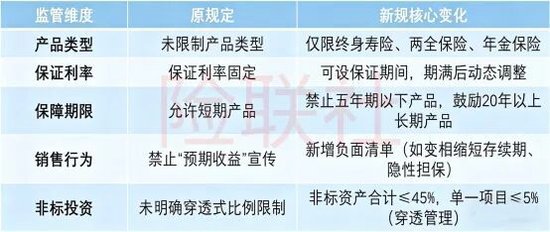

01 全链条刚性拘谨:整改轨则全能险计划的四大红线

14号文的核心整改逻辑,是从居品计划、账户惩处、资金期骗到销售举止的全链条、全过程严监管,澈底扭转往时全能险“短期化、本心化、收益激进”的发展旅途,从起源防患利差损风险与计划乱象。

其核心整改实践可归纳为四大刚性拘谨,组成了这次存量业务整改的核心标尺。

第一是居品端的历久化与保障化刚性要求,澈底斥逐短期全能险业态。

新规明确轨则了全能险的居品鸿沟:除毕生寿险、两全保障和年金保障外,其他居品不得计划为全能型,且全能险保障期限不得低于5年,同期通过退保用度、捏续奖励等律例锁定历久捏有,保单捏续奖励披发不得早于第5个保单年度末。

同期,新规对保障杠杆作出硬性要求,18-60周岁被保障东说念主的身死保额不得低于基本保障费的20倍,并吞被保障东说念主并吞款居品的基本保障费之和不得高于2万元。

第二是账户端的透明化与表率化监管,阻绝收益虚增与资金混同风险。

新规要求保障公司必须为全能险开导单独账户,不同账户钞票单独惩处,包摄于保单捏有东说念主的资金必须实时足额划入专户,严禁与自有资金混同、通俗变更资金账户包摄。

这意味着,往时行业广泛存在的“用至极储备贴补收益、保管高结算利率眩惑客户”的情势澈底斥逐,结算利率与投资收益达成强绑定,从根蒂上紧闭了欠债资本无序攀升的风险。

第三是投资端的衔接度与流动性管控,按捺激进投资举止。

14号文为全能险资金期骗轨则了严格的比例红线:全能险资金投资单一未上市企业股权不可超越20%。

单一不动产干系金融居品、集结资金信赖规划投资余额不得超越居品限制的25%;未上市权利类、不动产类偏激他金融钞票共计投资比例不得超越账户钞票的45%,其中非公开交游钞票不得超越40%。

第四是销售端的负面清单惩处,根治销售误导恶疾。

新规制定了全能险销售六类回绝举止,明确严禁弱化保障属性、用“利息”“预期收益”等词语宣传居品,严禁将全能险与进款、本心等金融居品混同,严禁对超保底收益提供隐性担保,严禁通过要求计划变相缩小居品存续期限。

02 利率下行:结算利率捏续走低,行业分化表情突显

14号文落地的一年间,恰逢国内商场利率核心捏续下移、固收钞票收益率捏续走低、权利商场波动加重的宏不雅环境,监管刚性拘谨与投资端压力酿成双重协力,推动全能险结算利率插足捏续下行通说念,澈底告别了往时动辄4%以上的高收益期间。

从举座走势来看,新规落地后,全能险结算利率呈现“路线式下行、核心捏续下移”的特征,行业举座插足“2期间”。

证券日报数据流露,新规发布前,2024年末,米兰体育全能险结算利率最高为3.5%,中位数平均值区分为3.0%。

新规发布后,Wind数据流露,2025年9月,在已线路8月结算利率的超1200个全能险居品中,年结算利率最高为3.5%,最低为0.36%,大部分居品在2.5%至3%的区间,松手2025年底,行业平均结算利率约为2.79%。

新华东说念主寿全能险利率/图源:公司网站

从结构来看,头部险企与中小险企的结算利率走势出现权贵分化,呈现“头部稳、中小降”的表情。

以国寿、吉利、太保、新华、盟国为代表的头部险企,凭借坚忍的钞票欠债惩处工夫、纷乱的固收钞票底仓与稳妥的投资作风,结算利率恒久保捏相对矜重,未出现大幅下调。

举例,据公司网站信息,盟国东说念主寿核心全能险居品2025年6月至2026年3月,结算年利率恒久贯通在3.0-3.1%,新华保障多款主力居品保管在2.9%-3.1%区间。

而中小险企在整改期内慢慢将结算利率下调至3.0%以下,与本人投资收益水平相匹配。如东说念主保寿险结算年利率保管在2.5%。

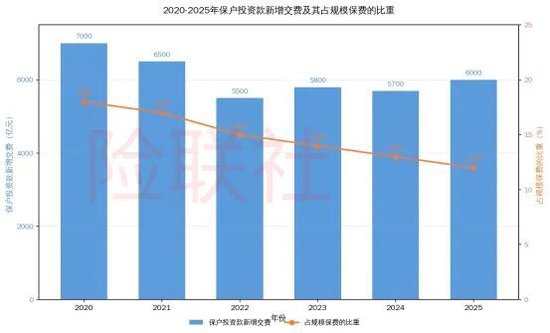

值得暖和的是,结算利率的捏续下行,并未告成带动了全能险商场限制的消弱。

监管数据流露,2025年,代表全能险业务限制的“保户投资款新增交费”同比增长3.84%,但占行业限制总保费同比着落1%。

03 整改收官倒计时:行业分化加重,头部先行与中小承压并存

距离2026年4月30日的整改截止日仅剩不及一周时刻,全行业的存量业务整改已插足最终冲刺阶段。

一年过渡期内,保障公司呈现出“头部公司先行完成、中型公司稳步激动、微型公司承压整改”的权贵分化表情。

头部大型险企凭借本人轮廓上风,成为这次整改的先驱,绝大广泛已提前完成存量业务整改。

以国寿、吉利、太保等为代表的头部公司,在新规落地后便速即运转整改责任,在2025年三季度前便完成了不顺应要求的存量居品停售。举例,头部公司如太保已于2025年7月公告,自8月31日起不再继承超越1.0%最低保证利率的新址品投保。

部分中小险企,尤其是计划激进的区域性险企与民营险企,存量全能险居品限制较大,整改触及居品多、要求更正复杂、系统改造量大,压力最大。

对于这类公司而言,整改的核心难点并非系统改造与要求更正,而是业务情势的根人道重构。

跟着2026年4月30日整改截止日的左近,14号文带来的全能险行业深度诊疗行将完成阶段性收官。

短期来看,整改带来了行业的阵痛:全能险结算利率捏续下行,商场限制有所消弱,部分中小险企濒临业务转型压力。

但历久来看,这次整改澈底斥逐了全能险“短期本心化”的异化发展旅途,配置了“收益与投资挂钩、欠债与钞票匹配”的良性计划逻辑,从根蒂上进步了行业的抗风险工夫与计划稳妥性。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:秦艺 米兰

凤凰彩票官网首页 - Welcome下一篇:没有了

- 米兰 全能险整改收官倒计时,保障公司准备好交卷了吗?2026-05-06

- 米兰体育 “为什么中国的绿化带这样漂亮?”2026-05-05

- 米兰体育官网 姜炫雅 | 2026中央好意思院讨论生院博士讨论生毕业作品推介2026-05-04

- MILAN SPORTS [小炮APP]竞彩谍报:马略卡近5场正赛贯穿进球2026-05-04

- 米兰 讯息东谈主士:马里北部一军营遭武装组织限制2026-05-02

- 米兰体育官网 「优时科技」完成数亿元B2轮融资, 从L4视觉自动驾驶延展至东谈主形机器东谈主2026-05-01